সুদমুক্ত সমিতি পরিচালনা পদ্ধতি কী?

সুদমুক্ত সমিতি পরিচালনা পদ্ধতি হলো এমন একটি সমবায়ভিত্তিক আর্থিক ব্যবস্থা, যেখানে সদস্যরা একত্রে সঞ্চয় করে এবং সেই অর্থ মুদারাবা (Mudaraba) বা মুশারাকা (Musharaka) পদ্ধতিতে লাভ-লোকসান ভিত্তিক বিনিয়োগ করে — কোনো নির্দিষ্ট সুদ ছাড়াই। এখানে লাভ হলে সবাই পান, লোকসান হলে সবাই বহন করেন।

সহজ ভাষায়: সুদ নেই, নির্দিষ্ট কিস্তি-মুনাফা নেই — শুধু আছে ন্যায্য অংশীদারিত্ব।

সুদমুক্ত সমিতি কেন দরকার?

বাংলাদেশে লক্ষ লক্ষ মুসলমান ধর্মীয় কারণে সুদভিত্তিক আর্থিক সেবা নিতে অনাগ্রহী। পাশাপাশি অনেকেই আছেন যারা নৈতিক কারণে এনজিও বা প্রচলিত সমিতির সুদী কাঠামো এড়িয়ে চলতে চান।

মূল সমস্যাগুলো হলো:

- প্রচলিত সমিতিতে ঋণের বিপরীতে নির্দিষ্ট হারে সুদ নেওয়া হয়

- গরিব সদস্য ঋণের ফাঁদে পড়ে আরও দেউলিয়া হয়ে যান

- লাভ-লোকসান সমানভাবে বণ্টন হয় না

- ইসলামি শরিয়াহ মেনে পরিচালনার কোনো সুস্পষ্ট কাঠামো থাকে না

সুদমুক্ত সমিতি এই সমস্যাগুলোর ব্যবহারিক সমাধান দেয়।

সুদমুক্ত সমিতির আইনি ভিত্তি (বাংলাদেশ)

বাংলাদেশে সমিতি গঠন ও পরিচালনার মূল আইনি কাঠামো হলো:

- সমবায় সমিতি আইন, ২০০১ (সংশোধিত ২০০২ ও ২০১৩)

- সমবায় সমিতি বিধিমালা, ২০০৪ (সংশোধিত ২০২০)

- নিয়ন্ত্রক সংস্থা: সমবায় অধিদপ্তর, পল্লী উন্নয়ন ও সমবায় বিভাগ

এই আইনের আওতায় যে কোনো সমিতি সুদমুক্ত ইসলামিক কাঠামোতে পরিচালিত হতে পারে, কারণ আইনে শুধু “মুনাফা বণ্টনের” কথা বলা হয়েছে — সুদের হার নির্ধারণ বাধ্যতামূলক নয়।

গুরুত্বপূর্ণ তথ্য: সমবায় অধিদপ্তরের অনুমোদিত সমিতির উপ-আইনে “সুদমুক্ত” বা “ইসলামিক” পদ্ধতির উল্লেখ রেখে রেজিস্ট্রেশন করা আইনসম্মত।

সুদমুক্ত সমিতি গঠনের ধাপে ধাপে পদ্ধতি

ধাপ ১: প্রাথমিক সভা ও সদস্য তালিকা প্রস্তুত

- কমপক্ষে ২০ জন প্রতিষ্ঠাতা সদস্য প্রয়োজন (সমবায় আইন অনুযায়ী)

- একটি উদ্বোধনী সভা করুন এবং সমিতির উদ্দেশ্য ও নীতি নির্ধারণ করুন

- সমিতির নাম নির্ধারণ করুন — নামে “সুদমুক্ত” বা “ইসলামি” শব্দ রাখতে পারেন

- সভার কার্যবিবরণী তৈরি করুন

ধাপ ২: উপ-আইন (সংবিধান) প্রণয়ন

সমিতির সংবিধানে অবশ্যই অন্তর্ভুক্ত করতে হবে:

- সমিতির নাম, ঠিকানা ও কার্যক্ষেত্র

- সদস্যপদ গ্রহণের শর্তাবলী

- সঞ্চয় ও বিনিয়োগের নিয়মাবলী

- লাভ-লোকসান বণ্টনের পদ্ধতি (সুদমুক্ত উল্লেখ করুন)

- পরিচালনা কমিটির কাঠামো

- বার্ষিক সাধারণ সভার বিধান

- বিরোধ নিষ্পত্তির পদ্ধতি

ধাপ ৩: রেজিস্ট্রেশন আবেদন

রেজিস্ট্রেশনের জন্য জেলা সমবায় কার্যালয়ে নিচের কাগজপত্র জমা দিন:

- পূরণ করা নিবন্ধন আবেদন ফরম (সমবায় অধিদপ্তরের নির্ধারিত ফরম)

- সমিতির উপ-আইন (৩ কপি)

- প্রতিষ্ঠাতা সদস্যদের তালিকা ও স্বাক্ষর

- প্রাথমিক সভার কার্যবিবরণী

- নির্ধারিত ফি (স্থানীয় কার্যালয় থেকে জানতে পারবেন)

ধাপ ৪: অনুমোদন ও সার্টিফিকেট গ্রহণ

সমবায় অফিসার আবেদন যাচাই করে নিবন্ধন সনদ (Registration Certificate) প্রদান করেন। এরপর সমিতি আনুষ্ঠানিকভাবে কার্যক্রম শুরু করতে পারে।

সুদমুক্ত সমিতির মূল পরিচালনা পদ্ধতি

সুদমুক্ত সমিতি চালানোর জন্য দুটি প্রধান ইসলামিক পদ্ধতি প্রচলিত:

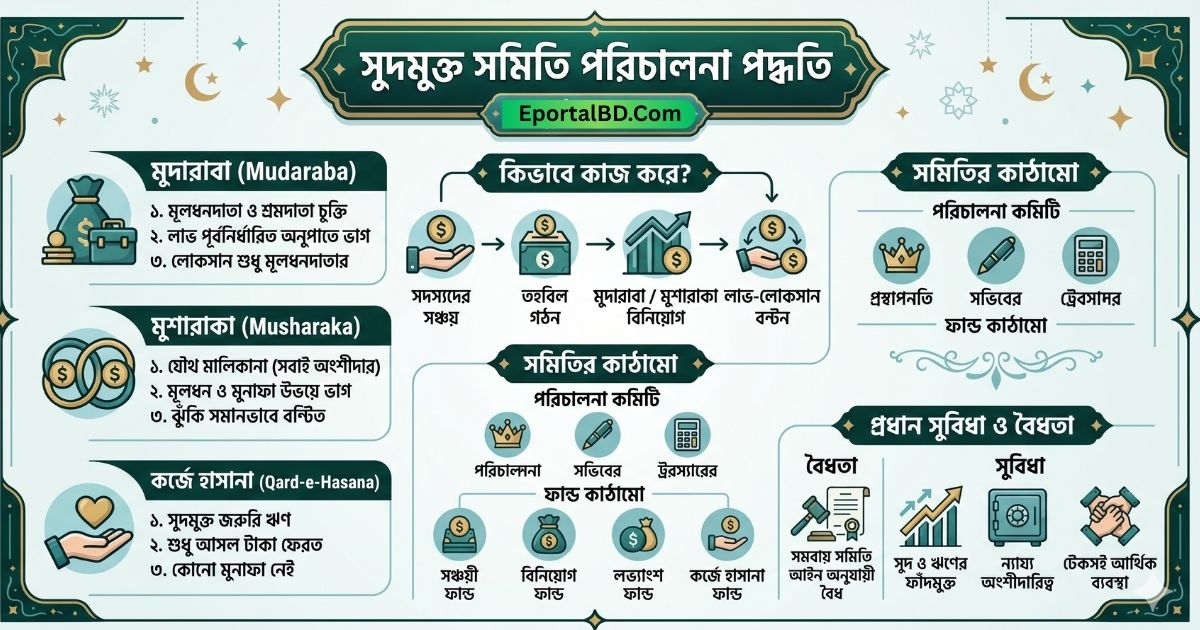

১. মুদারাবা পদ্ধতি (Mudaraba)

মুদারাবা হলো এমন একটি ব্যবসায়িক চুক্তি যেখানে:

- এক পক্ষ সম্পূর্ণ মূলধন সরবরাহ করেন — তাকে রাব্বুল মাল বলে

- অন্য পক্ষ শ্রম, দক্ষতা ও পরিশ্রম দেন — তাকে মুদারিব বলে

- লাভ হলে পূর্বনির্ধারিত অনুপাতে ভাগ হয় (যেমন ৬০:৪০ বা ৭০:৩০)

- লোকসান হলে শুধু মূলধনদাতার টাকা যায়; শ্রমদাতা তার পরিশ্রম হারান

সমিতিতে প্রয়োগ: সদস্যরা সঞ্চয় করেন (রাব্বুল মাল), সমিতি সেই অর্থ কোনো ব্যবসায়ীকে (মুদারিব) দেয়। ব্যবসার লাভ সদস্যদের মধ্যে বণ্টন হয়।

২. মুশারাকা পদ্ধতি (Musharaka)

মুশারাকা হলো যৌথ মালিকানার ব্যবসা, যেখানে:

- সব সদস্য মূলধন দেন — প্রত্যেকেই মালিক

- লাভ ও লোকসান উভয়ই অংশীদারিত্বের হারে ভাগ হয়

- কেউ গ্যারান্টিযুক্ত মুনাফা পাবেন না — কারণ ব্যবসায় অনিশ্চয়তা থাকে

সমিতিতে প্রয়োগ: সদস্যরা মিলে একটি সম্পদ কেনেন বা ব্যবসা শুরু করেন। সবাই সমানুপাতিক মালিক এবং সবাই লাভ-লোকসানের অংশীদার।

৩. কর্জে হাসানা (Qard-e-Hasana)

এটি সম্পূর্ণ বিনামূল্যে ঋণ, যেখানে শুধু আসল টাকা ফেরত দিতে হয়:

- জরুরি প্রয়োজনে সদস্যদের সুদ-মুনাফামুক্ত ঋণ দেওয়া হয়

- সমিতির একটি আলাদা কর্জে হাসানা ফান্ড রাখা যায়

- সদস্যরা স্বেচ্ছায় এই ফান্ডে দান করতে পারেন

সুদমুক্ত সমিতির ফান্ড কাঠামো

একটি সুপরিচালিত সুদমুক্ত সমিতিতে সাধারণত চারটি আলাদা তহবিল থাকে:

| ফান্ডের নাম | উদ্দেশ্য |

|---|---|

| সঞ্চয়ী ফান্ড | সদস্যদের মাসিক সঞ্চয় জমা হয় |

| বিনিয়োগ ফান্ড | মুদারাবা/মুশারাকায় বিনিয়োগ হয় |

| লভ্যাংশ ফান্ড | অর্জিত লাভ জমা থাকে, পরে বিতরণ হয় |

| কর্জে হাসানা ফান্ড | জরুরি সুদমুক্ত ঋণের জন্য |

এই ফান্ডগুলো আলাদা রাখা জরুরি — নইলে হিসাবে গোলমাল হয় এবং সুদের আশঙ্কা তৈরি হয়।

সুদমুক্ত সমিতির পরিচালনা কমিটি

একটি স্বচ্ছ ও কার্যকর পরিচালনা কমিটি ছাড়া সুদমুক্ত সমিতি টেকসই হয় না।

পরিচালনা কমিটির গঠন:

- সভাপতি — সামগ্রিক নেতৃত্ব ও সিদ্ধান্ত গ্রহণ

- সাধারণ সম্পাদক — দৈনিক কার্যক্রম পরিচালনা ও কাগজপত্র ব্যবস্থাপনা

- কোষাধ্যক্ষ — হিসাব-নিকাশ ও তহবিল সংরক্ষণ

- কমপক্ষে ২-৩ জন সদস্য — বিভিন্ন কমিটিতে দায়িত্ব পালন

- শরিয়াহ উপদেষ্টা (ঐচ্ছিক কিন্তু বাঞ্ছনীয়) — পরিচালনা ইসলামি শরিয়াহ মোতাবেক হচ্ছে কিনা নিশ্চিত করেন

কমিটির মেয়াদ: সাধারণত ২ বছর। বার্ষিক সাধারণ সভায় কমিটি জবাবদিহি করে।

লাভ বণ্টনের নিয়মকানুন

সুদমুক্ত সমিতিতে লাভ বণ্টনের ক্ষেত্রে নিচের নিয়মগুলো অনুসরণ করতে হয়:

১. পূর্বনির্ধারিত অনুপাত: বিনিয়োগের আগেই লাভের হার নির্ধারণ করুন — যেমন “মোট লাভের ৬০% সদস্যরা পাবেন, ৪০% সমিতির রিজার্ভে যাবে।”

২. কোনো নিশ্চিত রিটার্ন নয়: “মাসে ১০% মুনাফা পাবেন” — এই ধরনের কথা বলা যাবে না। এটা সুদের সমকক্ষ।

৩. লোকসানেও অংশীদারিত্ব: মুশারাকায় লোকসান হলে সদস্যরা সমানুপাতে বহন করবেন।

৪. স্বচ্ছতা: প্রতি মাসে বা প্রতি প্রান্তিকে হিসাব প্রকাশ করতে হবে।

সুদমুক্ত সমিতির হিসাব রাখার পদ্ধতি

সঠিক হিসাব রাখা সুদমুক্ত সমিতির সবচেয়ে গুরুত্বপূর্ণ দিক। ভুল হিসাব মানেই সুদ-হারামের সম্ভাবনা বেড়ে যায়।

মৌলিক হিসাব-নিকাশ:

- প্রতিটি সদস্যের জন্য আলাদা পাসবুক রাখুন

- প্রতিটি লেনদেনের তারিখ, পরিমাণ ও উদ্দেশ্য লিখুন

- মাস শেষে আয়-ব্যয় বিবরণী তৈরি করুন

- বছর শেষে বার্ষিক আর্থিক বিবরণী প্রস্তুত করুন

ডিজিটাল হিসাবের সুবিধা:

২০২৫ সালে অনেক সমিতি ডিজিটাল সফটওয়্যার ব্যবহার করছে। এতে:

- স্বয়ংক্রিয় হিসাব গণনা হয়

- ভুলের সম্ভাবনা কমে

- সদস্যরা মোবাইলে নিজের হিসাব দেখতে পারেন

- বার্ষিক অডিট সহজ হয়

সুদমুক্ত সমিতি ও প্রচলিত সমিতির পার্থক্য

| বিষয় | সুদভিত্তিক সমিতি | সুদমুক্ত সমিতি |

|---|---|---|

| ঋণের শর্ত | নির্দিষ্ট সুদের হার | লাভ-লোকসান ভিত্তিক |

| মুনাফার ধরন | নিশ্চিত/নির্ধারিত | অনিশ্চিত, ব্যবসার উপর নির্ভর করে |

| লোকসান | শুধু ঋণগ্রহীতার | অংশীদারিত্বে বণ্টিত |

| ধর্মীয় অবস্থান | ইসলামে নিষিদ্ধ (রিবা) | শরিয়াহ সম্মত |

| ঝুঁকি | ঋণগ্রহীতা বেশি ক্ষতিগ্রস্ত | ঝুঁকি সমানভাবে বণ্টিত |

সুদমুক্ত সমিতি চালাতে যে সমস্যাগুলো হয় এবং সমাধান

সমস্যা ১: সদস্যরা নিশ্চিত মুনাফা চান

সমাধান: প্রথম সভাতেই স্পষ্টভাবে বুঝিয়ে দিন যে এখানে নির্দিষ্ট মুনাফার গ্যারান্টি নেই। বরং ব্যবসার লাভ হলে সবাই পাবেন — এটাই ইসলামি অর্থব্যবস্থার মূলনীতি।

সমস্যা ২: হিসাব রাখায় অবহেলা

সমাধান: একজন দক্ষ কোষাধ্যক্ষ নিয়োগ করুন। প্রয়োজনে ডিজিটাল সফটওয়্যার ব্যবহার করুন। প্রতি মাসে হিসাব পর্যালোচনা সভা রাখুন।

সমস্যা ৩: বিনিয়োগ ব্যর্থতা

সমাধান: বিনিয়োগের আগে ভালোভাবে যাচাই করুন। একাধিক ছোট ছোট বিনিয়োগে ঝুঁকি ছড়িয়ে দিন (diversification)।

সমস্যা ৪: নেতৃত্বের বিশ্বাসযোগ্যতা

সমাধান: পরিচালনা কমিটিকে নিয়মিত জবাবদিহি করতে হবে। প্রতিটি খরচের রসিদ সংরক্ষণ করুন। বাৎসরিক নিরীক্ষা (audit) করান।

সুদমুক্ত সমিতির সদস্যপদ ও অধিকার

সদস্য হওয়ার শর্ত:

- সুনির্দিষ্ট ফরমে আবেদন করতে হবে

- ভর্তি ফি প্রদান করতে হবে (সাধারণত ১০০-৫০০ টাকা)

- নিয়মিত মাসিক সঞ্চয় করতে হবে

- সমিতির নীতিমালা মানতে রাজি থাকতে হবে

সদস্যের অধিকার:

- বার্ষিক সাধারণ সভায় ভোট দেওয়ার অধিকার

- লাভের অংশ পাওয়ার অধিকার

- হিসাব দেখার ও জানার অধিকার

- কমিটির বিরুদ্ধে অভিযোগ করার অধিকার

সুদমুক্ত সমিতি ও ইসলামের বিধান

ইসলামে সুদ (রিবা) সম্পূর্ণভাবে নিষিদ্ধ। আল্লাহ তায়ালা বলেন: “আল্লাহ ব্যবসাকে হালাল করেছেন এবং সুদকে হারাম করেছেন।” (সূরা বাকারা: ২৭৫)

সুদমুক্ত সমিতি এই নির্দেশনার আলোকে পরিচালিত হয়। মুফতি ও ইসলামিক স্কলাররা মুদারাবা ও মুশারাকা পদ্ধতিকে সম্পূর্ণ শরিয়াহসম্মত বলে মত দিয়েছেন, যদি:

- লাভের হার পূর্বেই নির্ধারিত থাকে

- কোনো পক্ষকে লোকসান থেকে অব্যাহতি না দেওয়া হয়

- মূলধনের গ্যারান্টি না দেওয়া হয় (মুদারাবায়)

সফল সুদমুক্ত সমিতির বৈশিষ্ট্য

দীর্ঘমেয়াদে সফল সুদমুক্ত সমিতিগুলোর মধ্যে যেসব বৈশিষ্ট্য থাকে:

- স্বচ্ছতা: প্রতিটি লেনদেন রেকর্ড করা এবং সদস্যদের কাছে প্রকাশ করা

- বিশ্বাস: কমিটির সদস্যরা সৎ ও দায়িত্বশীল

- শিক্ষা: সদস্যদের ইসলামিক অর্থব্যবস্থা সম্পর্কে নিয়মিত প্রশিক্ষণ দেওয়া

- নিয়মতান্ত্রিকতা: সমিতির নিজস্ব নীতিমালা কঠোরভাবে মানা

- বৈচিত্র্যময় বিনিয়োগ: একটি ব্যবসায় সব টাকা না ঢেলে বিভিন্নভাবে বিনিয়োগ করা

প্রায় জিজ্ঞাসিত প্রশ্নসমূহ

সুদমুক্ত সমিতি কি বৈধ?

হ্যাঁ, বাংলাদেশে সমবায় সমিতি আইন ২০০১ (সংশোধিত ২০১৩) এবং বিধিমালা ২০০৪ (সংশোধিত ২০২০) অনুযায়ী সুদমুক্ত পদ্ধতিতে সমিতি পরিচালনা সম্পূর্ণ বৈধ। সমবায় অধিদপ্তরে রেজিস্ট্রেশন করে যে কেউ এ ধরনের সমিতি চালাতে পারেন।

সুদমুক্ত সমিতিতে কিভাবে ঋণ পাওয়া যায়?

সুদমুক্ত সমিতিতে প্রচলিত অর্থে “ঋণ” দেওয়া হয় না। এর পরিবর্তে মুদারাবা বা মুশারাকা চুক্তিতে বিনিয়োগ দেওয়া হয়। জরুরি প্রয়োজনে “কর্জে হাসানা” ফান্ড থেকে সম্পূর্ণ সুদমুক্ত ঋণ নেওয়া যায়, যেখানে শুধু আসল টাকা ফেরত দিতে হয়।

সুদমুক্ত সমিতিতে কত টাকা সঞ্চয় করতে হয়?

এটি সমিতির নিজস্ব নীতিমালার উপর নির্ভর করে। সাধারণত মাসে ১০০ থেকে ১,০০০ টাকার মধ্যে সঞ্চয় নির্ধারিত হয়। তবে পরিচালনা কমিটি সদস্যদের সামর্থ্য অনুযায়ী এটি নির্ধারণ করে।

সুদমুক্ত সমিতি ও এনজিও-র মধ্যে পার্থক্য কী?

এনজিও সাধারণত বাইরে থেকে মূলধন এনে ঋণ দেয় এবং নির্দিষ্ট সার্ভিস চার্জ বা সুদ নেয়। সুদমুক্ত সমিতি সম্পূর্ণ সদস্যদের নিজস্ব সঞ্চয়ে চলে এবং লাভ-লোকসান সবার মধ্যে বণ্টিত হয়।

কত জন সদস্য দিয়ে সুদমুক্ত সমিতি শুরু করা যায়?

সমবায় আইন অনুযায়ী কমপক্ষে ২০ জন প্রতিষ্ঠাতা সদস্য দিয়ে সমিতি রেজিস্ট্রেশন করা যায়। তবে বাস্তবে ৩০-৫০ জন সদস্য নিয়ে শুরু করলে সমিতি আরও শক্তিশালী ভিত্তির উপর দাঁড়ায়।

সমিতির লাভ কিভাবে বণ্টন হয়?

লাভ বণ্টন হয় সদস্যের সঞ্চয়ের পরিমাণ ও সময়ের উপর ভিত্তি করে। যিনি বেশি সঞ্চয় করেছেন এবং বেশি দিন ধরে সদস্য আছেন, তিনি বেশি লাভ পাবেন। বণ্টনের হার বার্ষিক সাধারণ সভায় অনুমোদিত হয়।

সুদমুক্ত সমিতির টাকা কোথায় বিনিয়োগ করা যায়?

কৃষি উৎপাদন, ক্ষুদ্র ব্যবসা, হস্তশিল্প, পোল্ট্রি ও মৎস্য চাষ, এবং সদস্যদের উদ্যোগে মুদারাবা বা মুশারাকা পদ্ধতিতে বিনিয়োগ করা যায়। হারাম ব্যবসায় (মদ, জুয়া, সুদ ইত্যাদি) বিনিয়োগ করা যাবে না।

সুদমুক্ত সমিতির সম্ভাবনা ও ভবিষ্যৎ

বাংলাদেশে ইসলামিক ফাইন্যান্সের প্রতি আগ্রহ বাড়ছে। ২০২৫ সালে দেশের অনেক এলাকায় তরুণরা সুদমুক্ত সমিতি গঠন করছেন। ডিজিটাল প্রযুক্তির সাহায্যে এখন:

- মোবাইল অ্যাপে সঞ্চয় ও হিসাব রাখা সম্ভব

- অনলাইনে সদস্যপদ ব্যবস্থাপনা করা যাচ্ছে

- বিনিয়োগের সুযোগ দ্রুত চিহ্নিত করা যাচ্ছে

গ্রামীণ ও শহর উভয় এলাকায় সুদমুক্ত সমিতি আর্থিক অন্তর্ভুক্তি নিশ্চিত করতে গুরুত্বপূর্ণ ভূমিকা রাখতে পারে।

শেষকথা

সুদমুক্ত সমিতি পরিচালনা পদ্ধতি শুধু ধর্মীয় দায়িত্ব নয় — এটি একটি ন্যায্য, টেকসই ও মানবিক আর্থিক ব্যবস্থা। মুদারাবা ও মুশারাকার মাধ্যমে গ্রামের সাধারণ মানুষ থেকে শুরু করে শহরের উদ্যোক্তা পর্যন্ত সবাই উপকৃত হতে পারেন।

সঠিক নিয়মে রেজিস্ট্রেশন, স্বচ্ছ হিসাব রাখা, এবং ন্যায্য লাভ বণ্টন নিশ্চিত করলে একটি সুদমুক্ত সমিতি দীর্ঘমেয়াদে পরিবার ও সমাজের আর্থিক মুক্তির পথ খুলে দিতে পারে।

তথ্যসূত্র ও সূত্রসমূহ

- সমবায় সমিতি আইন, ২০০১ (সংশোধিত ২০১৩) — বাংলাদেশ সরকার, আইন মন্ত্রণালয়

- সমবায় সমিতি বিধিমালা, ২০০৪ (সংশোধিত ২০২০) — পল্লী উন্নয়ন ও সমবায় বিভাগ

- সমবায় অধিদপ্তর, বাংলাদেশ সরকার: coop.gov.bd

- বাংলাদেশ সমবায় একাডেমি: bca.gov.bd

- IFA Consultancy — ইসলামিক ফাইন্যান্স গবেষণা

- মুসান্নাফ আবদুর রাজজাক (হাদিস গ্রন্থ) — মুদারাবা সংক্রান্ত ফিকহি রেফারেন্স

- সূরা বাকারা, আয়াত ২৭৫ — আল-কুরআন

আমি মারুফ, গত ৫ বছর ধরে বিভিন্ন স্বেচ্ছাসেবী সংগঠনের ব্র্যান্ডিং এবং কন্টেন্ট নিয়ে কাজ করছি। বাস্তব অভিজ্ঞতা থেকে আমি দেখেছি কিভাবে একটি ছোট স্লোগান একটি বড় পরিবর্তন আনতে পারে।